記者莫慕容/綜合報導

受惠AI與高效能運算(HPC)需求攀升,載板產業正迎來新一波成長循環。市場預期,高階ABF載板供給趨緊,相關產能至2026年底挑戰滿載水準,並在漲價效應帶動下,獲利動能同步增溫。法人看好,載板三雄欣興(3037)、景碩(3189)與南電(8046)今年營運表現可望年增雙位數,並隨先進封裝需求擴張而持續推升。

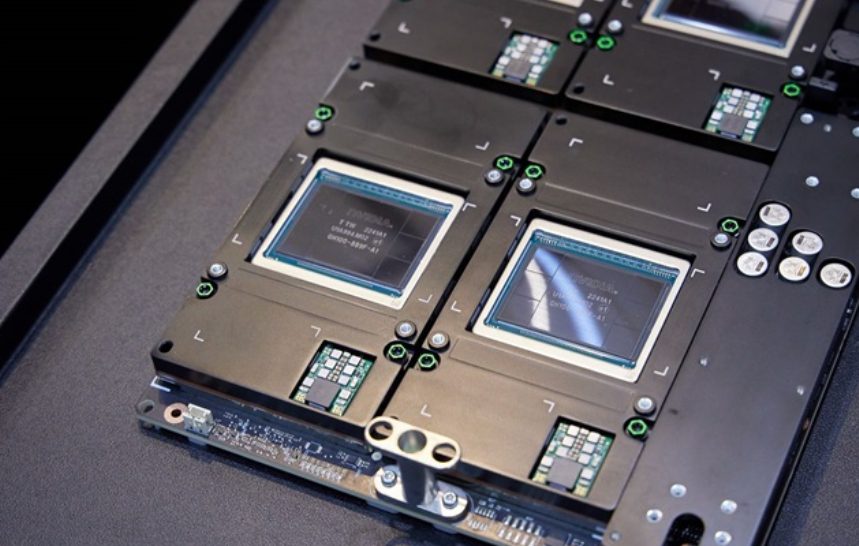

供應鏈指出,隨先進封裝技術持續演進,高階ABF載板預計於2026年下半年出現供給缺口,業界目前營運重心聚焦高階ABF應用,據產業觀察,未來三至五年間,半導體封裝仍將由CoWoS等先進封裝技術主導,其「晶片+矽中介層+ABF載板」結構穩定,載板的關鍵地位難被取代。

據悉,IC設計業者正積極提升矽中介層線路密度,以分攤ABF載板設計複雜度,避免因層數攀升而導致良率下降與製造成本大幅增加,藉此在系統效能與整體成本間取得最佳平衡。

對於市場關注的新材料技術發展,載板業者指出,由於矽中介層技術成熟且具成本優勢,玻璃或陶瓷基板短期內仍難以進入商業化量產階段;至於CPO(共同封裝光學)技術,目前2.5D CPO對載板結構影響有限,預計待2028年邁入3D CPO架構後,載板設計才可能出現較大幅度改變。

觀察三大載板廠營運動向,欣興近年持續優化產品組合,積極聚焦AI伺服器與HPC應用,同時深化先進封裝領域布局。法人預期,隨AI晶片對載板層數與面積要求持續提升,將帶動ASP上揚,並推升整體獲利能力。

景碩亦積極擴產布局,預期ABF載板稼動率將攀升至90%~95%,接近滿載水準。公司指出,目前已啟動為期三年的235億元擴產計畫,2026年資本支出預計約80億元,其中約60億元將用於擴充桃園新屋六廠ABF產能,其餘20億元則作為維持性支出。

南電營運同樣受惠於價格調整效益顯現,隨800G網通交換器需求升溫與美系ASIC專案放量,ABF載板訂單能見度持續提升。此外,受惠集團自製T-Glass玻纖布供給逐步增加,公司預期2026年將進一步導入更多高階AI相關專案。(圖片/新聞來源:工商時報/工研院/產業科技國際策略發展所)